做對5件事,到死之前不必為錢煩惱

做對5件事,到死之前不必為錢煩惱

多數領薪水的上班族,都有以下這兩種恐懼感:

第一、「每個月的薪水付水電瓦斯、房貸、保險費……,幾乎所剩無幾,那裡有閒錢投資?更別談存退休金了,錢,怎麼存都不夠用,怎麼辦?……」

第二、「現在上班有收入都還不夠用,老了退休之後,該靠誰養老呢?……」

保險、房貸、定存、基金等,各種理財方法都做了,退休生活真能不必為錢擔心嗎?

靠領死薪水,沒辦法讓你「變有錢」!

我在2008年設立了Union投信股份有限公司。這家公司由我擔任副執行委員長的工會、也就是「精工愛普森工會」為主體,會員人數約1萬1千人。由企業工會出面成立投資信託公司,這麼特殊的背景引發媒體高度關切。為什麼工會和投資信託公司會結合在一起?在此先簡單介紹我的個人經歷。

我的老家在長野縣,高中時代是地方飆車族老大,大約有500個小弟。金盆洗手後,進入精工愛普森公司就職,從事影印機的製造和設計工作。很快地,我就成了上司眼中的不良員工。

25歲時,前輩和上司這麼告訴我:「對公司有什麼不滿,就去當工會的幹部看看。」當時覺得工會是既得利益者組成的團體,抱著搞垮它的心態,傲慢又自大地參選。

進入工會之後,看到勞方不管怎麼向資方爭取加薪,每個月不過多幾百元而已。但在傾聽工會成員的煩惱、為他們解決事情的過程中,慢慢發現,只要重新檢視保險或是房貸支出,每個月馬上就能多出幾千、甚至幾萬塊錢可以運用。

取得家計專家「財務規劃師」(Financial Planner)資格後,我在公司舉辦的理財講座引起廣大迴響。很多債臺高築、或是為房貸所苦的工會成員都來諮詢。還曾經在半夜收到工會成員想要尋死的簡訊,急忙到對方的家中救人。

看到一起工作的伙伴有困難,想要幫助對方是天經地義的事情。但我也深深感受到上班族為金錢所苦的狀況,有必要從「根本」解決。這樣的想法轉變成使命感、工作的意義、生存的價值,促使我成立了資產運用公司。

為了說「怎麼可能存錢?」的你而寫

×「因為生活不寬裕,根本沒有閒錢拿去投資。」

×「投資就是一種賭博,把珍貴的錢拿去投資很愚蠢。」

關於投資,有上述想法的大有人在。被沒有根據的論調束縛,自己放棄「錢滾錢」的機會。

「年收只有50萬元、要非常省吃儉用才能存到錢」、「根本沒有閒錢去投資」、又或者是「投資太恐怖了,根本辦不到」,這篇文章正是為了有這些想法的人而寫。

○「每個月投入3,500元,就可以賺取退休後的生活資金。」

○「就長期而言,股票型投信基金的平均年獲利可以高達6%。」

如果你現在還是覺得「怎麼可能?」,也沒關係。本文主要是對正在辛勤工作的上班族,以及其家人提出建議,幫助大家過「一輩子不為金錢傷腦筋」的生活。

第一、學會幫自己「減薪」,存財富

把錢存在銀行裡,以低利率的現況(大型行庫的一般存款利率為0.02%)來說,光靠存款根本無法增加財富。相反地,今後物價上漲的機率相當高,社會保障和稅賦的負擔必然會增加,大家的財產慢慢減少。

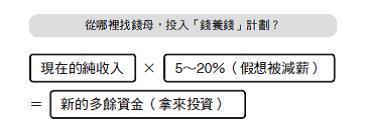

為了因應將來可能發生的各種風險,首先要把薪水扣掉5~20%來過日子,並且用這筆錢來購買基金。其實對上班族來說,「減薪」或是「沒有獎金」,這種事情隨時都有可能發生。

另外,就算擁有投資相關知識,要是沒有付諸行動的話,一點意義也沒有。尤其很多人只想著要改變現在的生活,卻空有知識而不實行。因此,要對自己採取更強硬的行動,在傷腦筋的事實發生之前,先假設傷腦筋的狀況。

該怎麼做呢?答案就是「虛擬的自主性減薪」。自己主動將純收入(扣除所得稅)的5~20%金額,用於儲蓄或是投資。這麼做足以因應未來的需要,有很高的實踐價值。

近年來外在環境變化激烈,光靠一個人的努力,無法改變現狀,因此若能以「減薪」、「收入減少」為前提過日子,並把這些錢當作賺取退休資金的錢母,不但能保障今後的生活,也有助於精神上的平穩。

減薪20%難做到?每天先存一百元

對從來沒有節省經驗,或是收入較少,連5~20%減薪幅度都成問題的人,可以先將目標放在每個月擠出3千5百元作投資本錢。

只要每天稍微節省117元,1個月就能有3千5百元。117元的話,大約是一包香煙、兩杯咖啡等……。就我所知,這種程度的節約生活,應該還不至於讓人覺得生活毫無樂趣。

第二、砍掉不必要的保險,停止捐錢給保險公司

全世界,無論大城市或地方都市,都可以看到外觀氣派的保險公司大樓。支撐起國家經濟的勞工,正是保險公司的主要客戶。若勞工因為支付保險費而過困苦的生活,感覺就像我們捐錢給人壽保險公司或是保險業務員一樣。

保險業務員是「銷售」保險商品的專家,但他們對於保險商品的設計和內容不一定完全瞭解。很多保險業務員因為「深信」這項保險產品很棒,所以推薦給顧客,再不就是業務員自己也買了該項保險,抱著「這個產品非常棒,一定要推薦給顧客」的心情來銷售。

曾經有漫不經心的保險業務員向我推銷某個保險產品,聽完他的說明,我直接點出:「這項產品對我應該是一種浪費吧?像這樣的情況該怎麼辦呢?這個商品反而比較不好吧?」被我這麼一問,對方竟然沒有反擊而是啞口無言。

我們會去購買連推銷者本身都不甚瞭解的保險商品,是因為不必要的保險商品和保險附約實在太多了。我還曾遇到過,保險業務員過去充滿自信地推銷某項產品,瞭解實情後卻自己感到後悔並大哭的情況呢!

業務員推薦的,未必最符合你的需求

我們決定要買車時,通常會先設定購車預算。無論多麼渴望擁有一輛車,年收入僅175萬的人,不可能去買價值1千3百萬元的法拉利!接著我們會親自到汽車展示場試乘、決定車種,然後再交涉車價、拿取報價單。

我們購買家電產品時,總會尋找夾在報紙裡的特價廣告單,或是針對相同商品,在網路上進行比價,僅可能買到便宜貨。但在購買保險等金融商品時,對於保險業務員所推薦的商品卻無力招架,還搞不清楚商品內容,卻輕易地掏錢購買。

這就好像在購車時,隨隨便便找一家汽車展示中心,對業務員說:「我對汽車不是很瞭解,請幫我找一輛適合的車子,拜託了!」業務員挑了一輛高級車,車上的配備萬分齊全,然後推薦給你說:「只要有了這些配備一切安心,您覺得如何?」

你會馬上回答:「就這輛了!」,說完之後立刻辦理分期手續嗎?天底下應該沒有這種事吧!但是對於包括保險在內的金融商品,許多人卻不會精打細算後再決定。這樣的做法就像捐錢給保險公司,難怪各位會捉襟見肘。

現在起,趕快重新檢視自己購買的保險吧。

第三、只買56歲前能還完貸款的房子

房貸應該要在幾年內還完呢?償還期限當然越短越好,請將房貸設在「56歲之前」償還完畢。如果無法在56歲之前還完,最遲也要以「60歲」為目標。

很多40歲之後才買房的人,為了追求低利率,而將償還期限設定長達30~35年。若能順利清償倒也無妨,但有不少人其實抱著「拿退休金還款」的想法。

過去也有許多人拿退休金來買房子,但現在退休金給付金額下滑的可能性很大,等到自己退休時,還能拿到多少錢?這是很大的問號。在這樣的情形下,盤算著用整筆退休金清償房貸,並不是聰明的做法。

很多企業將56歲視為「在職退休」,56歲之後薪水銳減的情況是可以預測的,如果不在這個時間點之前清償房貸,之後的生活恐怕會很辛苦。

如果怎麼算都無法在56歲之前還完貸款的話,就有必要重新思考購屋的事。

比方說,縮小建地面積、不買新屋改買中古屋,又或者選擇買在交通稍微不便的地方,儘可能找到壓低房貸金額的方法後,再考慮購屋。

房貸是以自己的未來作為擔保,申辦前應該儘可能考慮各種問題,才能確保生活品質。

第四、從沒有錢的時候,就開始「投資」

我從事家計諮詢、舉辦講座時,感覺得到有不少民眾對於基金很有興趣。但是,真正會付諸行動開始投資基金的人,實際上並不多。

在這些前來找我諮商或是參加講座的學員中,不少人都親口表示「一定會開始行動,要去開設戶頭」,大多數的人對投資都抱著積極的態度。但是,幾個月之後,當我再度詢問他們情況,得到的答案多半都是「還沒有開始」。也就是說,還沒有開始著手準備退休老本的人,佔了壓倒性的多數。

進一步詢問對方的理由,大約可以歸納出以下四個原因。

1.沒有錢

2.沒有時間

3.沒有辦法保證本金不縮水

4.沒有足夠知識

有錢人絕對不會說:「沒有錢可以投資」

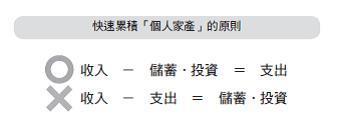

增加閒錢是基本原則,將「收入」扣除「儲蓄.投資」,剩下的才是一整個月的生活費。像下表圖中標示「×」的做法,首先把錢用在支出,有剩才儲蓄起來,如果抱著這樣的想法,錢是不可能會增加的。

金錢是很不可思議的東西,有6萬元收入的時候,通常會用得剛剛好。當收入增加到16萬元,每個月就可以存下10萬元嗎?其實並非如此。我們一樣會花得剛剛好,這就是人性。

因此,不管收入有多少,務必先存下每個月收入的5∼20%,剩下的金額才當作是生活費。

有錢人絕對不會說:「沒有時間投資」

關於這一點,仔細聽了大家的說法後, 發現應該是以下兩個「先入為主」的想法在作怪。

1因為開設戶頭需要花時間,所以一直往後拖延。

2自認為以現在的年齡開始投資,已經「太晚」了。

要開始投資基金,首先要填寫申請資料,開設專用帳戶。其實只要在申請文件上填寫必要的個人資料、蓋上印章,再將可以確認為本人的文件一起寄出即可,做起來一點都不麻煩。

各位應該都有到銀行開設帳戶經驗,其實開設基金戶頭,手續和在銀行開戶差不多,專心填寫的話,只要15分鐘就寫完了。

我先前就提過,別用短期投資的眼光來投資會比較好。儘可能地維持長期投資,這樣才能分散風險。通常在我這麼說之後,會有人反應:「我已經50歲了,現在才開始不是已經太晚了嗎?」。但是,對這些人來說,距離退休還有10年,並不是真的沒有時間。

況且在不久的將來,人類的壽命還有可能延長到90歲、100歲,很多上班族會認為:「人生的終點=退休」,其實退休後有許多自由的時間,人生的黃金時代才剛要開始。

另外,「是不是晚了」不過都是個人的想法,事實上何時開始都不嫌晚。當然能夠越早開始越好,只要抱著「今天是人生的起點」的想法珍惜每一天,懂得珍惜時間的人才能過得很幸福。

有錢人絕對不會說:「萬一本金縮水」

「定期存款」、「國債」或「年金保險」等金融商品,都會強調「保證本金不縮水」。單純從數字上來看,上述商品的確可以保證本金不縮水;但換個角度來看,這個世界上沒有一項金融商品能保證本金的價值不會縮水。因為只要發生「加稅」、「醫療費用負擔」、「公辦年金負擔增加.給付減少」、「通貨膨脹」等狀況,號稱本金不縮水的金融商品,其相對價值也會跟著減少。

投資單一企業的股票,一旦該公司破產,股票就會成為壁紙,股票型基金卻不會因為相同的原因而血本無歸。建議大家每個月最少花3千5百元用於投資,感受全球的脈動和經濟的運作。

有錢人絕對不會說:「不懂所以不敢買」

一般人會有這種想法,不是因為沒有知識,而是從來沒有投資基金的經驗。當然,閱讀基金的發行說明書或是介紹手冊,藉此瞭解基金操作方針、投資標的與風險程度,這是有必要的。會,與其坐而言不如起而行,靠著實際行動和體驗來學習才正確。

最重要的,是先在自己的能力範圍內開始採取行動。

「先上網查一下資料再開始」、「沒有看過專門書籍很不安」,這麼說的人相當多。於是,「沒有時間」研究就成為逃避的藉口,結果很可能還是什麼都沒做。

花很多時間思考或是調查,其實一點意義也沒有。最初的投資金額,每個月只要3千5百元即可,請試著「開始」行動。

第五、基金,一定要買!

很多人視投資為賭博,但賭博是「投機」而不是投資。「長期投資」與投機、股票短期買賣、外匯短期買賣等,完全不同。我所提出的,是利用長期投資賺取資產。 「沒有閒錢投資」、「投資是有閒錢的人的玩意兒」,會這麼想的人,更要推薦以定期定額的方式加入基金,進行長期投資。

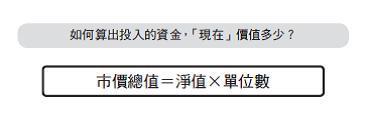

所謂的「單筆購買(單筆投資)」是指只投資一次,如果是投資基金的話,以淨值來決定績效。而「每個月固定投資」,則要以「淨值」再加上「單位數」這兩個重要指標來決定績效,這是因為基金的市價總值,是以下方的公式來決定。

再者,「每個月固定投資」是自動的,「分散時間」=「分散風險」。「基金」是一種資產,它和「全球環境資產」、「人的資產」一樣,並非一朝一夕可以累積起來的,因此每個月的持續投資格外重要。

如果有多餘的資金可用來投資時,也不要選擇單筆購入,將資金分成3~10次「分批購入」比較理想。

一開始每個月只投入3,500元也沒關係,省下家裡不必要的開銷,將多出來的錢用於投資基金,這是我最推薦的做法。 看到這裡,希望各位不要只靠節儉存錢,要從今天開始為了「不為錢煩惱」而積極努力。

留言列表

留言列表